こんにちは

最近は少し脱線して予算を決めるテーマから若干離れてきているように感じる方も多いのではないでしょうか?

私も書いていて少し疑問に思うことは有りますが、お金に関することは拡大解釈ですべて関係あるという気持ちでこのまま突き進んでいきます。

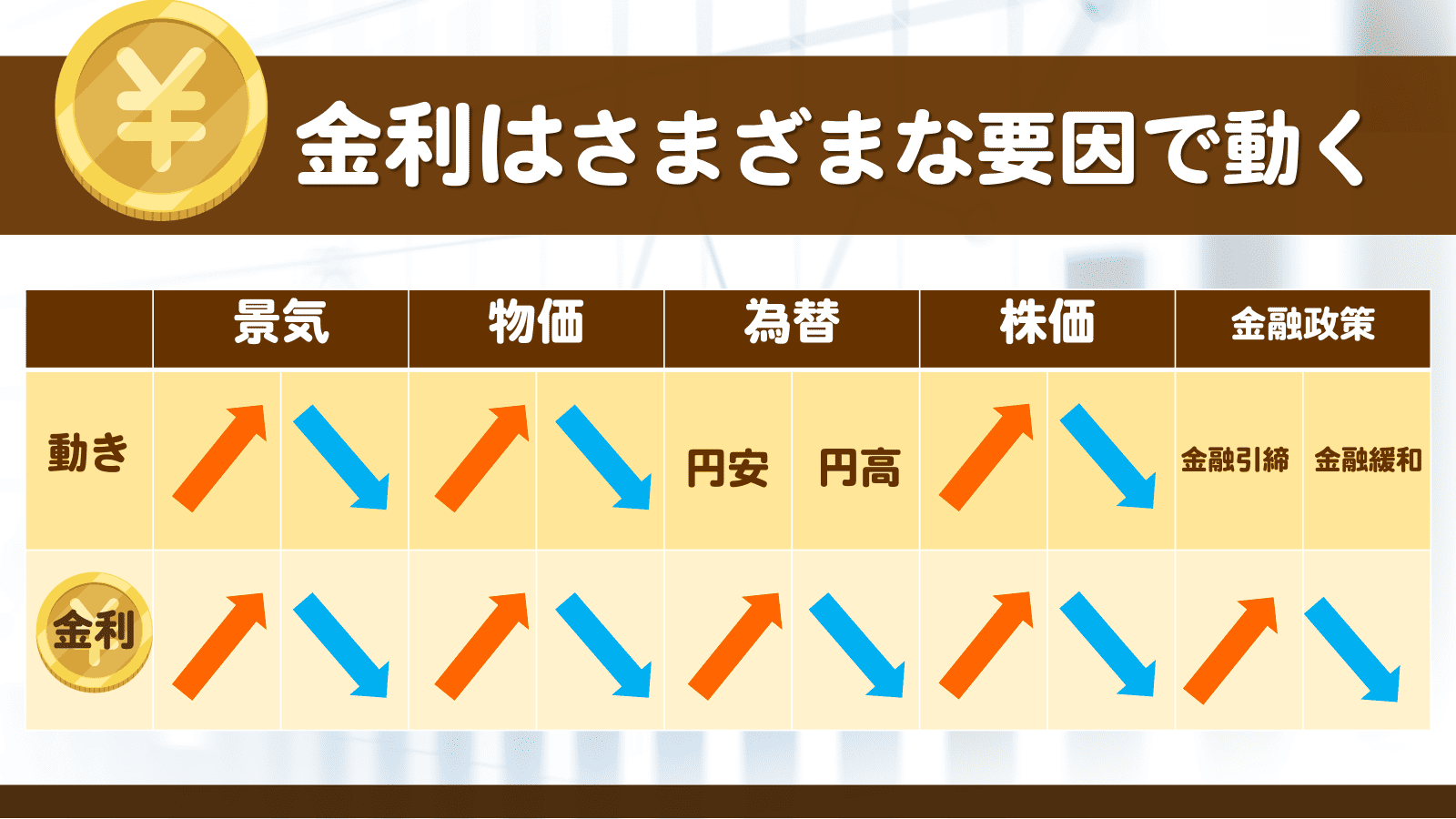

さて今回は第13回金利が今までなかった日本、これから利上げ、金利のある日本へ変わってきていますね。

さて、連日連夜利上げが騒がれているのはなぜでしょうか?

これは日本の円が歴史的な安さ、驚異的な速さで価値が失われていることが要因となっています。

利上げの効果はこちらです。

1. 家計への影響:預金者には追い風、借入者には向かい風

もっとも身近な変化は、銀行の金利とローンの返済額です。

-

【メリット】預金利息が増える 普通預金や定期預金の金利が上昇します。長らく「ゼロ金利」だったため、貯蓄をしている層にとっては資産が少しずつ増える嬉しい変化です。

-

【デメリット】ローンの返済負担が増える 住宅ローンの「変動金利」やカードローンの金利が上がります。新規でローンを組むハードルが高くなるだけでなく、すでに借りている人の返済額が増加し、家計を圧迫する可能性があります。

2. 物価と景気:インフレ(物価高)にブレーキ

中央銀行が金利を上げる最大の目的の一つは、「物価の安定」です。

-

【効果】物価上昇の抑制 金利が上がると、企業や個人がお金を借りにくくなり、投資や消費が抑えられます。その結果、市場に出回るお金が減り、モノやサービスへの需要が落ち着くため、過度な物価上昇(インフレ)を抑える効果が見込めます。

3. 為替:円安の是正と輸入コストの低下

金利は通貨のパワーバランスにも直結します。

-

【効果】円高要因になる 「金利が高い通貨」には投資家のお金が集まりやすいため、日本の金利が上がると円を買う動きが強まり、円高に振れやすくなります。

-

【メリット】輸入品が安くなる 円高になれば、輸入エネルギー(ガソリン・電気代)や食品などのコストが下がり、私たちの生活コストを抑える助けになります。

4. 投資とビジネス:明暗を分ける企業の業績

投資家にとっては、ポートフォリオを見直すタイミングとなります。

-

【マイナス】株価への下押し圧力 企業の借入コスト(利子)が増えるため、利益が削られ、株価が下落しやすくなる側面があります。

-

【プラス】金融関連企業の収益向上 一方で、銀行や保険会社などは「利ざや(貸出金利と預金金利の差)」が拡大するため、業績が改善しやすい傾向にあります。

なので相対的に円を持つことで金利を稼ぐことができ、円を買いたい人が増える。すると円高に向かって進んでいきます。

逆にここを見ている方、住宅を購入するためにローンの検討をしている方、すでに借りている方は金利が高くなってしまい返済額が増えてしまうという負の局面があります。

先月の政策金利を決める発言ではまだまだ利上げ傾向として推し進めていくそうなので、利上げを続けていくのは変わらなそうですね。

金利はこのまま上がっていくと予想しますが、ある一定のラインで金利の上昇は止まるとは思います。

これはここでも追っていきますが現段階での金利は0.75%になっています。

シナリオとしては1.5%~2%を見込んでいるそうなので少なくとも今から2倍の金利になることも考えなくてはいけませんね。

これからは本当に家が建てられる方は一握りの方になっていくのか、、、最近はリノベでの問い合わせもかなり増えてきましたね。

ブログを書き始めてからお財布から中身が減っていく話しかできてないですが、実際その通りですし、どうしたらいいんでしょうね。

一旦は情勢を注視していただき、これからを考えていただくといいように思います。

また筆者の考えなども投稿させていただきますのでご参考にしてください。