車では若い世代に幅広く一般的となりつつある残価設定ローンですが

※新車購入者の実に73%が残価設定ローンにて購入されているようですね。

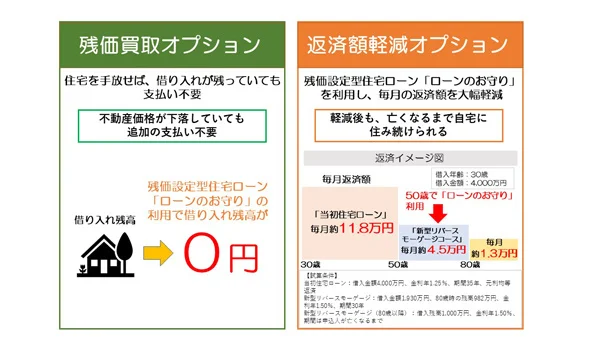

残価設定ローンとはこんな感じの物です↓

「ローン完済時に住宅に『残価(将来の予想売却価格)』を設定しておき、その分を最後にまとめて支払う(または売却で相殺する)ことで、毎月の返済額を大幅に抑えられる住宅ローン」

実はこちらが住宅にも適用されるようになる。という話のようです。

例えば、

- 物件価格:5,000万円

- 残価設定:2,000万円(35年後にこのくらいで売れると想定)

- 実際に借りる金額:5,000万円 – 2,000万円 = 3,000万円分だけ

→ 毎月の返済は3,000万円に対する返済だけでOK! 最後に2,000万円を一括返済するか、家を売却して清算するか、または再ローンを組むかを選びます。

| 項目 | 普通の住宅ローン | 残価設定型住宅ローン(残クレ) |

|---|---|---|

| 借入金額 | 物件価格のほぼ全額 | 物件価格 - 残価 の分だけ |

| 月々の返済額 | 高い | かなり安い(3~5割減も可能) |

| 最終的な支払い総額 | 借入金額+利息 | 借入金額+利息+残価(+金利) |

| 完済時の選択肢 | 完済して終わり | ①残価を一括返済 ②家を売って清算 ③残価で再ローン ④返却(賃貸継続も可の商品あり) |

| 金利 | 変動・固定など普通 | 少し高め(現在0.3~1%程度上乗せ) |

| 対象年齢 | 特に制限なし | 多くは70歳までに完済の商品が多い |

- メリット

- 月々の返済が劇的に安くなる → 教育費や趣味、投資にお金を回せる! → DINKsや高所得層に特に人気

- 高い物件が手の届く価格になる → 例えば月10万円の返済予算でも、普通のローンなら4,000万円の家しか買えないところ、残クレなら6,000~7,000万円の家が買える可能性も

- 将来の選択肢が広がる → 子供が独立したら家を売って小さく住み替える → 売却価格が残価より高ければ差額がまるまる利益に

- 賃貸継続の選択肢がある商品も → 一部の銀行(住信SBIネット銀行など)では、売らずに賃貸として住み続けられるプランも登場

デメリット

- 最終的に残価の支払いが必要 → 35年後に2,000万円を用意できないと、結局家を手放すことになる可能性も

- 金利が少し高め → 残クレ部分にも金利がかかる商品が多い

- 売却時に残価を下回ると損するリスク → 不動産価格が下がると、差額を自己負担しないといけない(買取保証がある商品もあり)

- 取り扱い金融機関がまだ少ない → 2025年12月現在、主な取り扱いは:

- 住信SBIネット銀行

- auじぶん銀行

- PayPay銀行(旧ジャパンネット銀行)

- 一部の地方銀行・信用金庫 → フラット35や大手都市銀行ではまだほとんど取り扱いなし

- 中古住宅やマンションは対象外のことが多い → 新築一戸建て(建売・注文住宅)が中心

◎ 向いている人

- 月々のキャッシュフローを重視したい人

- 将来、住み替えを考えている人

- 子供の教育費がピークの時期に返済を抑えたい人

- 高額物件(6,000万円以上)を検討している人

- 不動産価格は今後も上がるor横ばいだと信じている人

△ 向いていない人

- 絶対に35年後まで同じ家に住み続けたい人

- 老後資金に不安がある人

- 不動産価格の下落リスクを極端に恐れる人

実際の返済例(試算)

【条件】

- 物件価格:6,000万円(新築一戸建て)

- 頭金:なし

- 借入期間:35年

- 金利:変動金利1.5%(残クレは1.8%と仮定)

| ローン種類 | 月々返済額 | 35年後の残債(残価) |

|---|---|---|

| 普通の住宅ローン | 約18.9万円 | 0円 |

| 残クレ(残価3,000万円設定) | 約9.5万円 | 3,000万円 |

→ 月々約9.4万円も安くなる!!

まとめ:残クレは「新しい住まいの選択肢」

残価設定型住宅ローンは、 「毎月無理なくいい家に住む」+「将来の柔軟な住み替え」を両立できる、新しいスタイルのローンです。

ただし、35年後にしっかり残価を支払える計画性は必須。

「今はいい家に住みたいけど、将来は身軽になりたい」 「教育費で一時的にお金が必要」 という人には、めちゃくちゃ魅力的な選択肢だと思います!

気になる方は、まず住信SBIネット銀行やauじぶん銀行のシミュレーションを使ってみてくださいね。

(参考:2025年12月現在の情報です。商品内容は金融機関により異なりますので、最新情報は各銀行の公式サイトでご確認ください)